주식 증권 경제

《2025년 주택담보대출 금리 총정리》 – 시중은행 vs 인터넷은행 vs 제2금융권, 어디가 유리할까?

골드장

2025. 5. 21. 18:00

반응형

《2025년 주택담보대출 금리 총정리》 – 시중은행 vs 인터넷은행 vs 제2금융권, 어디가 유리할까?

📌 목차 바로가기

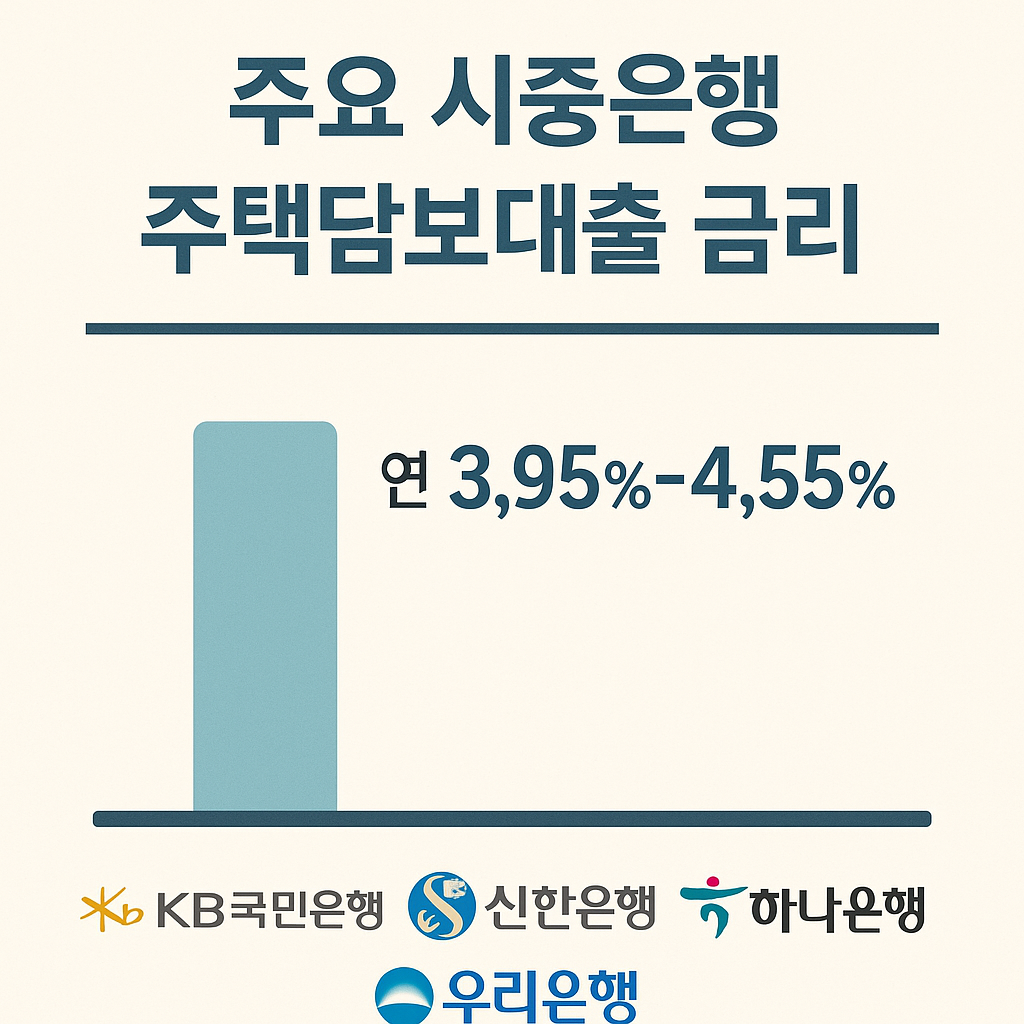

🏦 1. 주요 시중은행 주택담보대출 금리

2025년 5월 기준, 4대 시중은행(KB국민·신한·하나·우리)의 주담대 금리는 고정형 기준 연 3.95%~4.55% 수준에서 형성되어 있습니다. 변동형은 대체로 3.70%~4.20% 사이에서 제공되며, 소득공제·급여이체 등 우대조건 적용 시 0.1~0.4%포인트 인하도 가능합니다.

📱 2. 인터넷전문은행(카카오뱅크·케이뱅크)

인터넷은행은 **비대면 간편 신청**과 **중도상환수수료 면제**가 장점입니다. 2025년 금리는 고정형 3.80%~4.20%, 변동형은 3.50%대까지 가능. 또한 신용점수 800점 이상 고객은 특별 우대금리도 제공됩니다.

🏢 3. 제2금융권(저축은행·보험사 등)

신용이 낮거나 대출이 어려운 분들이 접근 가능한 곳. 금리는 상대적으로 높아 **고정형 5%~6%**, 변동형도 **최소 4.5% 이상**입니다. 다만, **한도는 더 넓고 심사 조건도 느슨**한 편이라 자영업자나 다주택자들이 활용합니다.

📊 4. 금리 외 우대조건 & 한도 비교

- 시중은행: 소득이 일정한 직장인에게 유리, 한도는 보통 집값의 40~70%

- 인터넷은행: 비대면 대출에 특화, 한도 최대 5억까지 가능

- 제2금융권: LTV 70% 이상까지도 가능하지만 금리 리스크 존재

우대조건 예시: 급여이체, 신용카드 이용실적, 자동이체, 공과금 납부 등이 있음.

🧭 5. 어디서 받는 게 유리할까? 결론 정리

✅ 직장인·고신용자 → **시중은행 + 인터넷은행** 추천 ✅ 비대면 간편화 원할 때 → **인터넷은행 우선 고려** ✅ 신용 낮거나 다주택자 → **제2금융권도 전략적으로 활용** 👉 금리뿐만 아니라 **중도상환수수료, 우대금리 조건, 대출 실행 속도**도 중요한 비교 요소입니다. 2025년에는 **은행 간 금리 차이가 크지 않지만, 내 상황에 맞는 맞춤형 전략**이 핵심!

반응형