| 목차 |

| 1. 3분기 실적 요약 매출 증가에도 영업이익 감소 |

| 2.주요 제품별 성과 짐펜트라 부진 vs 램시마, 유플라이마, 베그젤마 성장 |

| 3. 증권사들의 평가와 주가 전망 |

| 4. 셀트리온의 미래 신제품 성장과 수익성 회복이 관건 |

셀트리온 3분기 실적 요약: 성장과 한계

2024년 3분기 셀트리온의 실적이 공개되었습니다. 매출 성장이라는 긍정적인 요소와 영업이익 감소라는 아쉬움이 동시에 담긴 결과였는데요. 증권사들이 셀트리온에 대해 어떤 평가를 내렸는지, 이번 실적의 의미를 자세히 살펴보겠습니다.

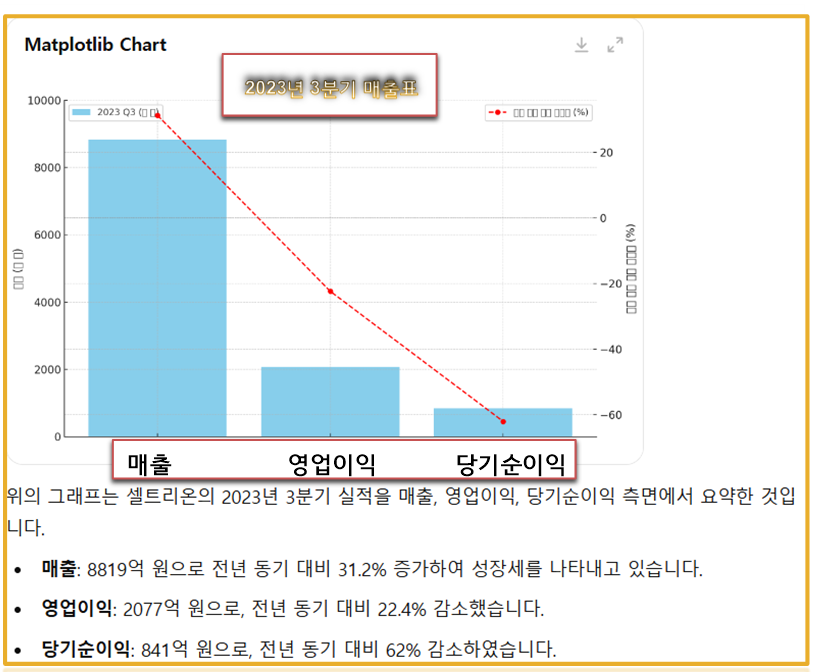

1. 3분기 실적 요약: 매출 증가에도 영업이익 감소

셀트리온의 이번 3분기 매출은 8819억 원으로, 전년 동기 대비 31.2% 증가했습니다. 이는 셀트리온의 성장세가 여전히 견고하다는 것을 보여줍니다. 하지만 영업이익은 2077억 원으로 전년 동기 대비 22.4% 감소했고, 당기순이익 역시 62% 줄어든 841억 원에 그쳤습니다. 매출은 늘었지만, 수익성 측면에서는 다소 아쉬움이 남는 결과죠.

이러한 영업이익 감소는 직전 분기 대비해서는 186.5% 증가했음에도 불구하고 증권사들이 제시한 시장 기대치를 약 5% 하회하면서, 투자자들에게 기대에 못 미치는 실적이라는 평가를 받았습니다. 이에 따라 증권사들은 셀트리온의 올해 연간 영업이익 전망치를 7000억 원대에서 6000억 원대로 하향 조정하고 있습니다.

2. 주요 제품별 성과: 짐펜트라 부진 vs. 램시마, 유플라이마, 베그젤마 성장

셀트리온의 실적에 대한 증권가의 분석을 살펴보면, 이번 3분기 실적에서 아쉬운 부분은 '짐펜트라'의 매출 부진입니다. 짐펜트라는 셀트리온의 신성장 동력으로 주목받아온 제품이지만, 이번 분기에는 기대에 미치지 못했습니다. 실제로 SK증권은 짐펜트라의 매출액 추정치를 24년 2180억 원에서 311억 원으로, 25년 5697억 원에서 2626억 원으로 대폭 하향 조정했습니다.

반면, 램시마, 유플라이마, 베그젤마 등 기존 주요 제품들은 역대 분기 최대 매출을 기록하면서 견고한 성장세를 이어가고 있습니다. 이러한 성장세는 셀트리온이 기존 제품의 시장 입지를 강화하고 있다는 긍정적인 신호로 볼 수 있습니다. 다만, 짐펜트라와 같은 신제품의 매출 확대가 기대만큼 이루어지지 않은 점은 향후 셀트리온이 해결해야 할 과제로 남아 있습니다.

3. 증권사들의 평가와 주가 전망

셀트리온의 3분기 실적 발표 이후 증권사들은 대부분 목표주가를 기존 수준으로 유지하고 있습니다. 본지가 확인한 13개 증권사 중 10곳이 목표주가를 유지한 반면, 미래에셋증권, 한국투자증권, DS투자증권 등 3곳은 기대에 못 미치는 실적을 이유로 목표가를 하향 조정했습니다. 현재 셀트리온의 목표주가는 22만 원에서 27만 원 사이에 형성되어 있으며, 25만 원을 목표가로 제시한 증권사가 가장 많았습니다.

셀트리온의 주가는 2020년 최고치인 40만 원에 육박했으나 이후 하락세를 겪으면서 2022년에는 13만 원대까지 내려갔습니다. 올해 들어서는 18~19만 원 선에서 거래되고 있으며, 3분기 실적 발표 이후 주가는 다소 하락한 상태입니다. 애플 주가 아이폰15 판매 성과에 달렸다

애플 주가 아이폰15 판매 성과에 달렸다

목차1. 아이폰 15 시리즈의 시장 반응과 판매 성과2. 주가에 미치는 영향과 향후 실적에 대한 긍정적/부정적 요인3. 아이폰 외 다른 주요 제품군의 성과결론: 향후 성장성 평가 1. 아이폰 15 시리

goldjangkkabi.tistory.com

4. 셀트리온의 미래: 신제품 성장과 수익성 회복이 관건

셀트리온은 여전히 한국을 대표하는 바이오 제약 기업으로서 성장 가능성이 높은 기업입니다. 하지만 이번 3분기 실적은 수익성에서의 한계를 보여주었고, 특히 신제품인 짐펜트라의 매출 부진은 투자자들에게 아쉬움을 남겼습니다. 향후 셀트리온이 기존 주요 제품 외에도 짐펜트라와 같은 신성장 제품의 성장을 안정적으로 이끌어낼 수 있는지가 관건이 될 것입니다.

또한, 영업이익률 개선과 더불어 주주 가치를 높이는 전략이 필요할 것으로 보입니다. 이에 따라 증권가의 실적 전망과 주가 변동성에도 유의할 필요가 있습니다.

마치며

셀트리온의 3분기 실적은 성장과 한계가 공존하는 결과를 보여주었습니다. 기업의 중장기적 성장 잠재력은 여전히 견고하지만, 단기적으로는 수익성 회복과 신제품의 시장 확장이 중요한 과제가 될 것으로 보입니다. 삼성전자 주가 분석 최근 외국인 매도세와 주가 회복 가능성

삼성전자 주가 분석 최근 외국인 매도세와 주가 회복 가능성

목차서론: 삼성전자 주가 분석, 최근 외국인 매도세와 주가 회복 가능성1. 외국인 매도세의 원인 분석2. 2024년 주가 회복 가능성3. 주가 회복을 위한 삼성전자의 전략결론: 단기적 외국인 매도세

goldjangkkabi.tistory.com

'주식 증권 경제' 카테고리의 다른 글

| 삼성전자 뉴로모픽 반도체 관련주 (1) | 2024.11.12 |

|---|---|

| 이월드 주가 투자자 관점 주목할 포인트 (2) | 2024.11.12 |

| 러셀 2000 지수와 미국 소형주의 경제적 역할 (4) | 2024.11.11 |

| 버크셔 해서웨이 주가 분석 현금 보유와 경기 방어적 투자 전략 (4) | 2024.11.10 |

| 애플 주가 아이폰15 판매 성과에 달렸다 (3) | 2024.11.10 |