🧨 [부실채권] 메자닌 투자와 BW 미지급 이슈 분석

마일스톤 BW 이자 미지급, 리츠 투자자에게 경고를 날리다

📚 목차: 메자닌 투자와 BW 미지급 이슈 분석

1️⃣ 사건 개요: 무슨 일이 있었나?

2023년 스타에스엠리츠는 비상장사 마일스톤의

**신주인수권부사채(BW)**에 대규모 투자를 진행했어.

처음엔 “고수익을 위한 전략적 메자닌 투자”라는 설명이 따라붙었지만…

🧨 2023년 12월, 마일스톤은 약정 이자 3,000만 원을 전액 미지급

🧨 이후 2024년 1월, 500만 원만 부분 지급

🧨 그 이후 남은 이자도 제대로 지급되지 않으며 부실채권화 진행 결국 이 투자건은 회계법인으로부터의 감사의견 거절 사유 중 하나로 이어졌고, 스타에스엠리츠는 상장폐지 통보까지 받게 되었지.

2️⃣ 메자닌 투자란 무엇인가?

📌 메자닌(Mezzanine) = ‘채권 + 주식’의 성격을 가진 하이브리드 금융상품

대표적인 메자닌 상품:

- BW (신주인수권부사채): 채권처럼 이자를 받다가, 나중에 정해진 가격에 주식으로 바꿀 수 있는 권리까지 포함

- CB (전환사채): 일정 시점에 주식으로 전환할 수 있음

이게 왜 위험하냐고?

| 장점 | 단점 |

| 고수익 가능 | 높은 리스크 (이자 미지급, 원금 손실 가능) |

| 주식 전환으로 자본이득 가능 | 특히 비상장사의 경우 회수 불가 가능성 |

📌 특히 비상장사 BW의 경우 → 정보 부족 + 유동성 없음 → 회수 불가 = 손실 확정

리츠처럼 안정성이 중요한 상품에서 메자닌은 양날의 검이야.

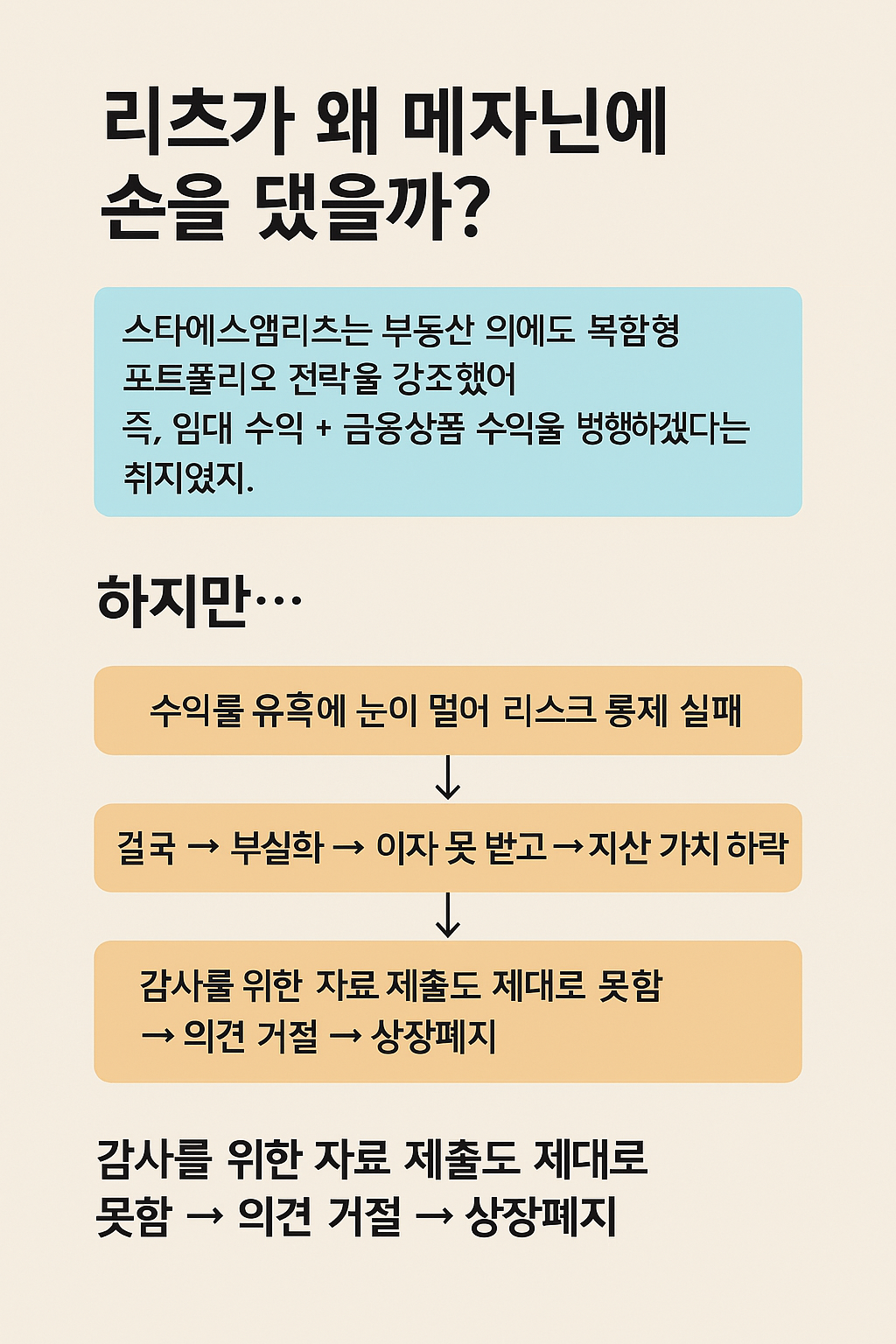

3️⃣ 리츠가 왜 메자닌에 손을 댔을까?

스타에스엠리츠는 부동산 외에도 복합형 포트폴리오 전략을 강조했어.

즉, 임대 수익 + 금융상품 수익을 병행하겠다는 취지였지.

하지만…

- BW의 상대는 비상장사 마일스톤

- 수익률 유혹에 눈이 멀어 리스크 통제 실패

- 결국 → 부실화 → 이자 못 받고 → 자산 가치 하락

- 감사를 위한 자료 제출도 제대로 못함 → 의견 거절 → 상장폐지

🧠 핵심 문제:

안정적이어야 할 리츠가 고위험 금융상품에 집중 투자했다는 점

이건 ‘리츠답지 않은 전략’이었던 거야.

4️⃣ 투자자 입장에서의 교훈

“배당률이 높다고 안전한 건 아니다.”

리츠라고 해서 무조건 오피스 빌딩만 갖고 있는 건 아니야.

요즘 리츠들 중엔 물류창고, 복합상가, 그리고 금융상품까지

굉장히 다양한 자산군을 섞는 경우가 많아.

투자 전에는 꼭 아래 항목을 확인하자:

✅ 포트폴리오 구조:

→ 전체 자산 중 부동산 비중 몇 %? 인지 금융상품 몇 %?인지를

✅ 대상 자산의 투명성:

→ 투자 상대방이 비상장사? 정보는 얼마나 공개돼 있나?

✅ 배당 재원:

→ 임대 수익 기반인지, 아니면 금융상품 수익인지 꼭 체크해야 함.

🔎 마무리 요약

| 항목 | 내용 |

| 🎯 사건 | 마일스톤 BW 이자 미지급 → 부실채권 발생 |

| ⚠ 문제 | 비상장사에 대한 고위험 메자닌 투자 |

| 📉 영향 | 감사의견 거절 → 상장폐지 통보 |

| 💡 교훈 | 고배당보다 자산 구조의 안정성이 우선이다 |

✍ 골드장 한 마디

리츠라고 다 같은 리츠가 아니다.

땅을 담고 있어도, 그 땅이 어딘지 모르면 모래성일 수 있다.

스타에스엠리츠는 지금 리스크 관리 실패의 전형적인 사례로 남을 것이다.

'주식 증권 경제' 카테고리의 다른 글

| 💥 K-바이오시밀러 글로벌 승부, 셀트리온 vs 삼성바이오로직스 (0) | 2025.04.18 |

|---|---|

| 🧭 삼부토건 상폐 이후 시나리오별 주가 전략 (0) | 2025.04.16 |

| 📉 [이슈정리] 스타에스엠리츠, 무슨 일이 있었나? (0) | 2025.04.11 |

| 🎯 테슬라 주가의 기술적 분석: 지금이 매수 타이밍일까? (0) | 2025.04.11 |

| 🤖 AI 빅3, 세상을 재정의하다: 마이크로소프트, 엔비디아, 알파벳 (0) | 2025.04.11 |